作者:格隆汇·墨羽枫香

1

疯狂的中芯

中芯国际,现在大名鼎鼎的芯片龙头股。但在2019年以前,港股市场几乎无人问津,股价长期低迷惨淡。

该公司于2004年3月19日挂牌港交所,当天盘中创下25.5港元的高位,此后便陷入漫漫熊途。从上市之日至2018年末,整整14年,股价累计下跌75%,最深跌幅95%。

2019年伊始,芯片国产替代风口袭来。A股一大批芯片公司犹如变了一副模样,个个化身成为具备核心技术竞争力的巨头,开始吹市梦率,大多股价涨了数倍不止。

中芯国际亦是在这样的大背景,逐渐走出阴霾的。1年半时间股价上涨300%,尤其是最近一段尤为疯狂。6月以来,股价一度暴涨70%,期间成功打破整整维持了14年、上市首日便是股价最高的尴尬局面。

(来源:Wind)

当人们以为中芯还可以续涨,没想到今日来了一个小小下马威。小幅高开后快速下挫,截止收盘,跌幅高达6.99%,一度深跌9%,一日蒸发超过110亿元。不过,现在最新市值还有1500亿港元。

要知道,3月23日,中芯国际收盘报价11.38港元,市值不足650亿元。没想到3个月后,市值飚了1倍不止。

中芯国际,真不是盖的!

2

为何疯?

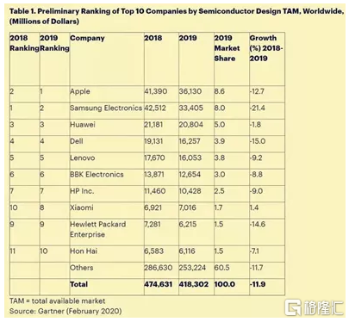

据Gartner机构数据显示,华为2019年购买了208.04亿美元的芯片,其中海思自研的芯片大约50%,位列全球芯片买家第3名。

(来源:Gartner)

从华为给台积电的采购订单看出来,台积电2019年的营收中来自海思的占了14%,而当年台积电的营收为357.74亿美元,这意味着差不多50亿美元的代工订单来自华为。

然而美国频频使招,全方面封锁华为。

据此前媒体报道,美国计划将“源自美国技术标准”从25%比重调降至10%,以全力阻断台积电等非美企业供货给华为。根据台积电内部评估,7nm源自美国技术比率不到10%,仍可继续供货,但14nm将受到限制。

如果一旦掐断台积电,将对于我国科技产业升级产生不小的冲击与影响。所以,不管是国家政策层面,还是资本市场层面,均期望中芯国际能够快速建厂量产14nm。因为14nm及以上工艺,能够承接国内芯片设计公司90%以上的代工需求,半导体制造将不再受制于人。

幸运的是,中芯国际第一代14nm FinFET技术已进入量产,不过营收仅占2019年Q4营收的1%。但这却是中国芯片产业的里程碑事件。

因存在台积电断供华为尖端芯片制造的风险,中芯国际也顺势拿下华为本给台积电的部分14nm订单,以确保供应链安全。中芯国际因祸得福,存在国产替代化的业绩增长逻辑。

国产芯片制造去美化越来越迫切。中芯国际也需要更快的速度搭建14nm产能。

这不,6月1日,中芯国际提交上交所科创板首发申请,到6月19日便获得科创板上市委同意。仅仅19天,中芯国际完成了注册上市的流程,创下了新记录。这也可见国家政策层面亦是非常支持中芯国际的。

据招股书,中芯国际科创板上市计划募资200亿元。其中80亿元砸向12英寸芯片SN1。该项目一旦建成后,将是中芯国际14nm及未来先进工艺的主要产地。

中芯国际回科创板上市,按照A股整体芯片的高估值,会让港股的数十倍估值显得尤为“廉价”,亦是6月份以后股价连续暴涨的重要导火索。

3

估值贵?

2019年初,公司动态PE仅为30.69倍,而现在已经高达71.55倍,1年半时间估值提升133%。

(来源:Wind)

如何理解中芯国际的估值?

某社区创始人方三文曾分享过:股票有三性——确定性,成长性,持续性。这三性有先后关系,打分的话,确定性40%,成长性30%,持续性30%。确定性是基石,三者相辅相成,缺一不可。

以我的理解,确定性是指市场竞争地位和盈利能力,成长性是指业绩增速,持续性是指业绩增速的年限要长。

先看确定性。市场格局方面,全球芯片制造巨头——台积电7nm技术较为成熟,且占全球晶圆代工厂份额的57.3%(2019年全球晶圆代工收入623亿美元,台积电营收357亿美元)。而中芯国际主流产品还是28nm,接下来才会是14nm,且份额仅占全球的5%。

并且以中芯国际为首的芯片代工制造现在已经处于事实上被制裁的状态,由于得不到EUV光刻机,如果接下来几年又搞不定国产半导体装备,它的技术上线会停留在7nm的天花板上。

盈利能力方面,过往多年毛利率维持在20%上下,净利率维持在5%上下。而核心的经营指标——ROE(净资产收益率)均在4%以下,可见公司长年的盈利能力是很弱的。

(来源:Wind)

从以上两个维度来看,中芯国际未来的业绩确定性还是不足的,虽然以后华为可能会大范围把本给台积电的订单转移给中芯国际。

再看成长性和持续性。2020年一季度,中芯国际营收74.76港元,同比增长37.83%,归母净利润为4.98亿元,同比增长422.85%。

(来源:Wind)

并且在可预见不短的时间内,中芯国际的成长性还算不错,尤其是在SN1项目建成以后。

估值三性中,至少占了一样——成长性,但业绩确定性不强,持续性还得看技术的突破和局势的演化。

如果没有美国的芯片打压,中芯国际长期跟在台积电后面,没有太多利润留给老二,三性都不好,估值给到30倍左右,合情合理。但后来发生的一切,中芯因局势的演化而得利,成长性起来了,估值也就起来了。

不过,中芯国际整体确定性和持续性可能并不好,且在业绩尚未逐步兑现之际,便已经炒高至75倍。可见估值已经溢价了很多,恐怕会埋一批人了。

4

尾声

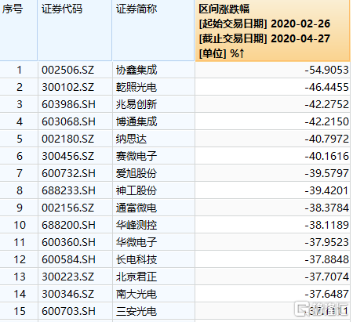

今年A股芯片股就曾活埋过一批追高的投资者。2月26日-4月27日,芯片ETF暴跌超过33%,个股被几近腰斩的可不少。

(来源:Wind)

后来,中芯国际回A上市的消息,引爆了新一轮芯片炒作行情。现在,中芯国际突遭暴跌,会不会是埋人把戏重演的开始呢?个人觉得,概率可能不小。

对了,今日盘后,兆易创新公告,旗下全资子公司芯技佳易电子已经出售所持全部中芯国际的股票,总交易额大致为7.76亿元人民币。看到没,上市公司对于急涨的中芯国际都怕了!

在A股,还有一家芯片“股王”——卓胜微(300782.SZ),从2019年6月挂牌以来,股价累计上涨1850%。上周三大涨9%,盘后遭遇三股东不超过8%的大减持。尤其是二股东IPV减持6%,有些清仓式减持的味道,因为本来股本比例仅为8.51%。

(来源:Wind)

今日,该股盘中一度重挫至8.5%,最终收跌3.65%。另外,热门股中微公司、澜起科技、兆易创新、北京君正等纷纷暴跌。

(来源:Wind)

- Counterpoint:华为 5 月全球智能手机出货量依然是第一

- 爆iPhone12不附带耳机充电器,网友不干了,其实价格才是王道

- 微软重新「微软」

- 从5G射频前端开关出发,「晋江三伍微」提供毫米波射频集成电路系统解决方案 | 潮科技.芯创业

- 就这?印度封禁59款中国应用,抖音、微信等热门应用全部上榜

- 苹果高管:研究Apple Watch睡眠追踪功能超过五年

- 聊聊 OPPO Find X2 Pro

- 799 元起!红米Redmi 9今天正式开售:重新定义入门机

- 腾讯又赢了、波音737Max欲重启、日本拨700亿扶持本国5G

- 数字货币与移动支付加速无现金社会到来的利与弊

- 郭明錤说:iPhone12包装盒里不带充电器了

- 不再免费附赠耳机、充电器,会影响将来iPhone12的销量吗?

- 瑞芯微:高效研发伫立风口,拓展业务再登风口

- DigiTimes:5G 毫米波 iPhone 今年产量有限

- 明知赚不到钱,为什么微软还为了线下零售店,烧了10年钱?

- 验证失败,曝苹果 iPhone 12 5G 首批不含京东方 OLED 版

- 苹果macOS Big Sur中Safari支持Netflix的4K HDR视频了

- 面对技术进步,保持克制与警醒

- 苹果公布2020 Apple Design Awards名单:8位开发者获奖

- 联发科5G芯片出货量暴增,已向台积电追加订单,华为成重要客户

- 小米手机风靡印军,美军直播中国手游,解放军是怎么管理手机的?

- 宋清辉:微软永久关闭全球83家店 未来线下门店被替代是大势所趋

- 搭载A12Z的苹果Mac Mini跑分出炉

- 苹果多年前就已研发Apple Watch洗手检测功能

- 车联网撞到「天花板」了吗?

- 运行A12Z的Mac mini跑分曝光:究竟是什么水平?

- 月收入不断创新高,Roblox移动端累计破15亿美元

- 百分之百检查中国进口货物,三星工厂几乎停产!印度制造进退两难

- 前Windows高管:苹果基于ARM的Mac将成为“终极开发者PC”

- 华为 Mate 40 或沿用 90Hz 刷新率屏幕

- 手机影像未来技术突破口在哪里? | 钛短评第15期

- 【秀科技】华为畅享20 Pro上手:5G、拍照、屏幕样样强的全能千元机

- 微软败走零售实体店,一次典型的“微软式失败”

- 科道芯国董事长朱琳琳:移动支付趋势不可逆 4G转5G仍需3至5年

- 传苹果iPhone 12将不再附送充电器,潘九堂:供应链早就确认

- 2020年,这款手机为什么会成为我的主力机?

- 5G手机风口的核心?看锐石创芯创始人深度解析5G射频前端

- TCL电子15亿元收购TCL手机 智慧显示大小屏联动

- 背靠中金腾讯 含着金钥匙出生的金腾科技怎么玩?

- 一万六千元,除了 16 寸 Macbook,还可以配齐苹果三件套

- 苹果首款AR眼镜3500元起!虽然不贵,但需要配合iPhone使用

- 与华为等中国制造商抗衡?日本豪掷700亿日元,扶持本国5G研发

- NEC结盟NTT,日媒指欲联手抗华为

- 华为云容器软件市场份额位居中国第一

- 爆发前夜,华为的AI超算将会引领什么?

- 日本人为什么现在还在用翻盖手机?

- 三星:120Hz的LCD屏拖影是OLED屏幕90Hz的水平

- 印度抵制中国货有用吗?小米出奇招应对,网友:终逃不过真香定律

- iPad到底能不能成为生产力工具?

- 「城像体验」它的出现让手机视频拍摄更进一步:OPPO Reno4 Pro上手体验

- Redmi 9A配置、渲染图曝光:首发联发科Helio G25,约500元

- 5G发牌一周年,基站、终端门槛已破但入网依旧难

- iPhone 12将推出入门级4G版本,售价549美元,进一步拉低手机门槛

- 苹果靠什么实现“芯片全家桶”?

- 【床上玩手机容易睡着,日本年轻人睡眠时间近10年增长1成至8小时】

- 美国最新移民禁令冲击硅谷 科技大佬们坐不住了:他们都是需要的人才!

- 华为nova 5、荣耀20S等机型升级至最新系统即可体验指关节手势

- 只留4家,微软永久关闭实体零售店,在对标Apple Store的竞争中落败?

- 特斯拉会毁于质量问题吗

- 苹果 HomePod 14 开发者预览版 Beta 推送