果粉可能要再等一段更长的时间,才可以买到期待已久的5G iPhone了。

周一,外国投行Wedbush分析师Dan Ives撰文指5G iPhone按原计划在秋季发布会发布的可能性只有10%至15%,原因是供应链受疫情影响,而苹果正常的产品设计亦受到影响。故较大可能,5G iPhone会推迟至年底12月发布。

与此同时,国内的手机大厂却在马不停蹄地发布5G旗舰机型。如昨晚华为就在春季新品线上发布会上发布了旗舰5G机型P40系列。加上年初的小米10、华为Mate Xs……国内手机品牌似乎都在与时间赛跑,抢占5G市场份额,任尔疫情有多严重。

苹果与国产手机品牌的一进一退之间,其实就是手机产业链的国产替代渗透机会了。

当中值得一提的是射频芯片。该领域市场长期被美国及日本企业占有,如今这些企业都有停产风险,在下半年各品牌5G手机集中上市的时候,可能已歇菜的美国/日本企业的原有的市场份额可能就被国内厂商乘虚而上。

毕竟危机危机,危中有机嘛。

1

美日公司垄断市场,疫情加快国产替代

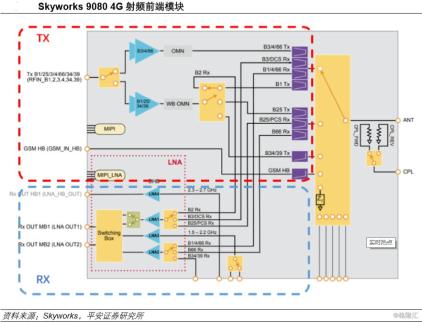

射频前端(RFFE)指手机射频收发器和天线之间的功能区域,是手机核心器件,影响手机信号的收发。射频前端一般可分为发射端(TX)和接收端(RX)两部分,组成器件包括功率放大器(PA)、低频噪声放大器(LNA)、滤波器(Filters)、开关(Switches)、双工器(Duplexes)和调谐器(Antennatuner)。

(图源:平安证券研报)

总体而言,射频前端随着基带芯片发展出现集成化趋势。具体来说,就是从分立器件到FEMiD,再到PAMiD的演变。FEMiD指把滤波器组、开关组和双工器通过SIP封装在一枚芯片中,最早出现在3G时期;PAMiD即把PA和FEM打包封装,进一步提高了射频前端的集成度。

PAMiD不仅集成度高,还可节省手机PCB空间,但同时支持多频段/CA/MIMO等技术的PAMiD成本较高昂,主要适用于苹果一类的高端机型。而其他手机厂商则根据不同机型要求使用不同的射频方案。

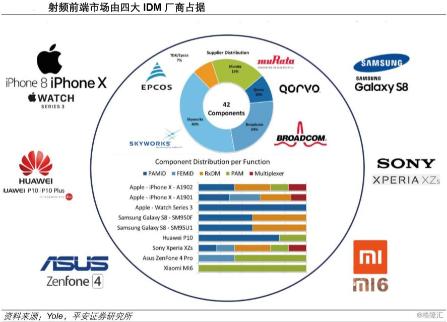

目前射频前端市场主要被Skyworks、Broadcom、Qorvo、Murata等四大IDM厂商瓜分,市场份额分别为40%、24%、10%及19%,其他厂商只占7%的市场份额。IDM全称Integrated Device Manufacture,为集合设计、制造、封装、测试等产业链环节的生产模式。

因为以上IDM厂商均具有各种射频元件的制造及整合能力,可提供整体射频前端解决方案,故颇受OEM厂商青睐。

以上四大射频IDM厂商,Skyworks、Broadcom(博通)、Qorvo为美国公司,Murata来自日本,故总体上可以说射频细分市场份额主要被美国、日本企业所占有。

(图源:平安证券研报)

但国内厂商在该领域亦不能说毫无存在感。如国内基带芯片商紫光展锐早在2014年就收购锐迪科,进入射频前端产业;2017年,MTK(联发科技,台湾企业)收购射频PA供应商络达。国内芯片厂商布局射频前端业务的主要原因是与其他芯片产品捆绑销售,通过提供AP、基带、电源管理、射频前端完整手机芯片解决方案提高自身在行业中的议价权。

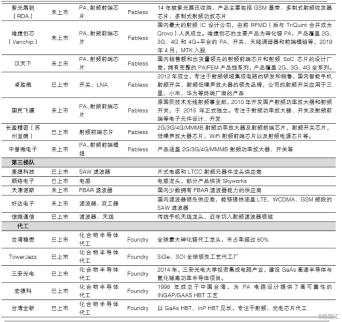

大体而言,算上国内厂商,射频前端市场参与者主要分成四类。一是上文提到的IDM模式(什么环节都可以做)四大厂商Skyworks、 Qorvo、Murata及博通;二是以Fabless(指只负责设计与销售环节,而将生产、测试、封装等环节外包)模式经营的高通、海思、MTK、紫光展锐;三是只能提供部分的射频部件,而未有整体解决方案的厂商;四则是化合物半导体领域晶圆代工厂。

(图源:平安证券研报)

国内射频厂商方面,海思及紫光展锐已在部分手机产品中实现国产替代。尤其是华为海思, 其多款射频前端芯片产品已用在华为Mate 20 5G机型中,包括Hi6D03(MB/HBPAM)、Hi6365(RFTransceiver)、Hi6H11(LNA/RFswitch)、Hi6H12(LNA/RFswitch)和Hi6526(PMIC)。但总体而言,海思在射频前端芯片集成度仍比不上行业头部的美国/日本供应商。

而其他国内Fabless厂商,如卓胜微、汉天下、唯捷创芯亦获纳入知名手机品牌供应链。如卓胜微就已进入三星、华为、小米的产品供应链,为其提射频开关及LNA等产品。

由于射频前端领域市场长期以来被外国厂商占据较大份额,芯片国产化的趋势近年开始呼声渐高。华为等品牌近期在手机产品中都有意识摆脱对外国芯片产品的依赖,转用海思产品。这次疫情可能会影响美、日厂商的正常生产,亦为射频前端芯片国产化加快提供契机。

下游手机厂商在考虑到供应链安全情况下,或将逐渐将供应链转向国内,从而加速对国产供应商的验证,国产厂商生产的射频前端部件在国内手机厂商的占比将可能加快提升。

2

产业链股估值较高,国产替代化效应初显

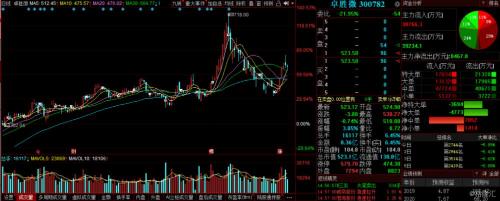

上文提到的射频前端产业链公司已在A股上市的公司共有六家,分别为三安光电、卓胜微、信维通信、长盈精密、顺络电子及麦捷科技。从三月份开始,个股股价均出现了一定程度回调(见下表左往右数第二个区间涨跌幅),跌幅最小的三安光电及卓胜微亦接近10%。

但同样值得留意的是,在股价出现大幅回调之后,射频产业链个股当前的滚动市盈率仍然较高,卓胜微及长盈精密的最新PE仍高达151.56X及377.73X,其余如三安光电及麦捷科技的市盈率亦在60X以上。

(图源:同花顺iFinD)

再来看看公司最新业绩是否足以支撑个股的高市盈率。截至目前为止,卓胜微及长盈精密均已披露第一季业绩预告。

其中,卓胜微第一季预计实现净利润1.49-1.53亿元,同比增长256.48%-266.48%,高于市场预期。同期,公司产生非经常性损益362.56万元,对最终利润影响不大。公司表示第一季利润大幅增加的主要原因为国产替代进程加速,同时公司前期布局并大量投入资源的产品获得客户的高度认可;及与客户的深度合作。

而长盈精密则预计第一季录得盈利7352.7万元-8650.24万元,同比增长70%-100%,但同期录得非经常性损益2376万元。公司表示业绩增长的原因为国际大客户及新产品的销售提升。

卓胜微股价自去年上市后股价便一路狂奔,至今年2月26日见顶后出现回调,本月开始又有再度回升的迹象。

去年上市之时,卓胜微就因为仅有130名员工,却融资高达8.82亿元(公司截至2018年末的净资产仅为4.72亿)而受到质疑。但外界怀疑并未阻止股价在之后一路高歌猛进。

(图源:同花顺)

以卓胜微作为一个典型例子的话,射频前端产业链个股当前估值普遍较高,但随着射频前端芯片国产替代进程加快,公司开始兑现此前的利好预期。考虑到射频领域的国产替代化还有很大空间,有关公司的增长空间仍较大。

- 荣耀老熊:指关节截图功能将回归荣耀30系列手机

- 罗永浩二轮直播滑铁卢,更像主播的老罗为何卖不动货了?

- 荣耀 30/30 Pro 信息汇总:双扬声器 + 高刷新率屏幕 +40W 快充

- 三星1000R大曲率显示器上架:23.6英寸 FHD 75Hz,1599元

- 有消息称:华为麒麟710A使用的是中芯国际14nm工艺

- 荣耀30系列超大杯版实锤Pro+!还将标配双扬声器+双超级快充

- 传“iPhone 12”高端机型将会延期发布

- 3399元!三星5G新机国行版正式上架:旗舰设计

- 华为之后,又一中国巨头崛起!仅用8年时间成为全球第一

- 方方和复星郭广昌、阿里张勇们差的不止一碗“热干面”

- Q1:iOS设备激活量占44%近4年来最高

- 搭载A11芯片解决过热!消息称新款苹果AirPower已处于测试阶段

- 2400元!三星最新款平板电脑意外上架:性价比超高

- 高颜值第一眼就种草!adolbook14 2020笔记本评测

- 红米“参数论”讨教华为P40!余承东:选美不是直接量三围

- 这家企业在大陆已经赚得盆满钵满,去帮助印度人民脱贫也是好事!

- 超9成受访者将旧手机闲置吃灰:卖掉觉得亏本 转卖担心信息泄露

- 石墨烯被誉为最有开发前途的材料:中国在此领域已经领跑全球!

- 传闻将在下周登场的 iPhone 9 有什么值得我们期待?

- 魅族17舰定制版官方主题曝光:暗示4月26日发布

- 荣耀30还差一个高刷新率屏幕?荣耀老熊:一个也不能少,必须有!

- 华为P40只有一颗芯片来自美国? 余承东:可以全替代

- 三星处理器要崛起了?谷歌AMD亲自下场帮忙:游戏性能有望暴涨

- 28分钟收到外卖送来的新手机!网友:比我的米粉来得还快

- 重磅!能支付、可视频还支持群聊?新版短信就要来了!

- 2020年,小米要做好“二选一”这道题

- 华为P40系列发布,起售价4188元

- 7800元!一加8价格曝光:刘作虎这次飘了?

- 国内5月推2千兆宽带 Intel:你的电脑跟的上吗

- 专访罗永浩:我今年四十八岁,还可以承受无数次的失败

- 行业前所未有!荣耀30系列或将首发麒麟985,聚齐三大麒麟芯

- iPhone SE2下周就来!但比起这些安卓新机仍不够香?

- 华为最贵旗舰手机P40 Pro+即将上架 余承东:贵,但是值!

- 继欧日韩半导体后,美国又对中国下手,这次我们直接投3387亿回击

- tree new bee与求生欲,近期最下饭的大佬语录集锦

- 红魔5G游戏手机12GB大内存版正式开售:骁龙865+144Hz屏幕

- 同为价格战 瑞幸、乐视崩盘 小米为何到现在

- 售价4188元起 华为P40系列用全场景体验挑战苹果

- 今年 iPhone 销量将下滑 10%;软银投资中至少 15 家公司可能破产;好未来再回应自曝事件

- Apple Pay最实用功能解禁,靠它才能打赢微信支付宝?

- 华为P40 Pro抢先评测!6000售价值不值?

- 又一手机品牌即将停产:曾占美国50%市场,卖身中国企业也无力回天

- 央视:中国5G手机等供应链开始寻求国产化替代方案

- OPPO Ace2正式亮相,骁龙865与185g两个参数惊艳,拍照成最大短板

- 三星夏普重修旧好,下半年重新采购约300万片电视面板

- 我们捧红了魅族、小米,却正在被遗忘

- 丘成桐发言打脸华为:你有700多名数学家,但有多少是纯数学家?

- 三大运营商共同发布5G消息白皮书,5G消息或可以语音群聊

- 余承东回应华为P40 Pro未用120Hz屏:保证续航,90Hz屏很流畅

- 腾讯应用宝为啥不行了?

- 9元用5G 运营商打的什么算盘

- 美国芯片制造设备年销售或损失200亿美元!美国半导体组织强烈反对出口管制

- Apple Pay终于云发“全国交通卡”,苹果为何比安卓迟到这么久?

- 华为P40/Pro 春季新品线上发布会在哪看 华为P40 国行直播地址网址

- 全系潜望式长焦镜头,荣耀30系列或搭载麒麟985强势首发!

- 万物智联的滩头:企业广域网的5G SD-WAN之变

- 手机行业“全面碾压友商”成核心指标下,失落的用户群体谁来捞?

- 爱奇艺遭机构做空;瑞幸启动巨额理赔,此前买了理赔保险;好未来自曝虚增销售收入…

- iQOO Neo3核心配置曝光:骁龙865+120Hz高刷新率

- 魅族 17 最新爆料:配 LPDDR4X 内存